皆さん、どうも。

ひろし&みさえです。

第38回目の記事となる今回は、

・住宅購入費を親に援助してもらう際に贈与税が非課税になる要件

・親から資金援助を受ける際に絶対注意すべきタイミング

などを徹底解説したいと思います。

家を買う際は、金額の大小はともかく、親から資金の一部を援助してもらうケースはあると思います。

我が家も、資金の一部を親から援助していただく予定です。

ハウスメーカーの営業マンの話などで、「家を買うために親からお金をもらう場合は、非課税になるよ!」というのは知っていたのですが、いざ自分がもらう立場になり色々と調べてみると、意外な注意点などもありましたので合わせて紹介したいと思います。

大事なお金の話なので、国税局のHPに記載されている内容をわかりやすく解説する形でしっかりお伝えしますね。

<出典、参考>国税局HP(直系尊属から住宅取得等資金の贈与を受けた場合の非課税)

住宅購入資金を贈与された際に非課税となる制度の概要

(国税局HPより)

平成27年1月1日から令和3年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税となります。

(わかりやすく解説)

令和3年12月31日までであれば、直系尊属(つまり、家を買う本人の両親や祖父母)からある程度お金をもらっても、税金がかからないから得ですよ!という制度です。

しかし、目的はあくまでも家を買うか増改築するために限定しているので、それ以外の理由でお金をもらうと税金がかかります。

また、たくさんお金をもらいすぎて、上記の限度額を超えたら、その分は税金がかかることになります。

国がこのような特例を設けた背景は、高齢者にお金を使ってもらうためでしょう。

高齢者はもう持ち家があるケースが多く、大きなお金を使うことがありません。

高齢者がお金を貯めこんでいても消費が回らないので、若くてお金を使いたい人へ渡す際の税金を免除し、消費を促しているのです。

お金を受け取る人(家を建てる本人)の条件

お金を受け取る側の条件について、国税局は細かく指定しています。

1つずつ見ていきましょう。

直系の両親や祖父母からお金ももらうこと

(国税局HPより)

贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること

(わかりやすく解説)

お金をもらった時に、お金を渡してくれた相手が自分の直系の両親や祖父母である必要があります。

そのため、我が家でいうと、夫ひろしが妻みさえの両親や祖父母からお金をもらった場合はこの制度の対象外となり税金がかかります。

20歳以上であること

(国税局HPより)

贈与を受けた年の1月1日において、20歳以上であること

(わかりやすく解説)

10代で家を建てる人はそんなにいないと思うので気にしなくてOKです。

収入が2,000万円以下であること

(国税局HPより)

贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること

(わかりやすく解説)

普通の人は年収2,000万以下なので気にしなくてOKです。

自分で2000万以上稼いでいる人は家くらい自分で買いなさいということでしょう。

「住宅取得等資金の非課税」の適用を受けたことがないこと

(国税局HPより)

平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと

(わかりやすく解説)

この非課税の制度を使えるのは基本的には1回だけということです。

何度も使えれば上限額を設けている意味もなくなるので当然ですね。

一定の特別の関係がある人から買った家ではないこと

(国税局HPより)

自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと

(わかりやすく解説)

我が家でいうと、

・夫ひろしが、嫁みさえの両親が住んでいた戸建てをそのまま中古で買うような場合

・夫ひろしが、親族の建築会社と請負契約をして家を建てた場合

にはこの非課税となる制度は使えないということです。

国がこの制度をつくった目的は、消費を促して経済を活性化させることです。

せっかく非課税にしても親族の間だけでお金が回るのでは意味がないということでしょう。

贈与を受けた資金を全額使って家を建てること

(国税局HPより)

贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。

(わかりやすく解説)

さらっとした短い文章ですが、大きな注意点があります。

「全額を充てて」という部分です。

この制度自体が家を買うためという条件があるため、一部を貯金に回してしまうとただの贈与となり税金がかかってしまいます。

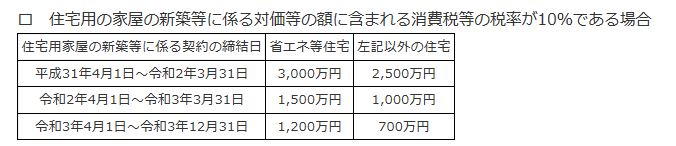

上記の限度額の表を見ると、令和2年3月31日までに省エネ等住宅を建てる場合は、3000万まで非課税となります。

3000万もらっておいて、建てる家の総額が2500万の場合、余った500万には税金がかかるということです。

この制度をつかって親からお金をもらった場合は全額を家の購入費用に充てましょう。

日本国内に住所を有していること

(国税局HPより)

贈与を受けた時に日本国内に住所を有していること(受贈者が一時居住者であり、かつ、贈与者が一時居住贈与者又は非居住贈与者である場合を除きます。)。なお、贈与を受けた時に日本国内に住所を有しない人であっても、一定の場合には、この特例の適用を受けることができます。

(わかりやすく解説)

お金をもらったときに国内に住民票があればOKです。

海外にいる人は、帰国してからお金をもらった方が話は簡単です。

どうしても海外にいるうちに贈与してもらいたい場合は、税務署に問い合わせて特例の詳細を確認する必要があります。

贈与を受けた年の翌年3月15日までにその家に住んでいるorもうすぐ住むことが確実であること

(国税局HPより)

贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること。

(注) 贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、この特例の適用を受けることはできませんので、修正申告が必要となります。

(わかりやすく解説)

これは非常に注意が必要な項目です。

この非課税の特例を受けるには、贈与を受けた翌年の3月15日にはその家に住んでいること、もしくはもうすぐ確実に住む状態にある必要があります。

「もうすぐ住む」というのがいつまでかというと、3月15日からさらに9か月後の「12月31日までに」ということになります。

もしそれまでに住んでいない場合は、非課税の特例を受けることができません。

さらには修正申告(本来払うべき贈与税を追加で支払う)という面倒な手続きに突入します。

つまり、少なくともこの「贈与を受けた年の翌年12月31日までに住む」というスケジュールは絶対条件です。

それでは、贈与を受けた翌年の3月15日以降に建て始め、12月31日までに完成して住めばOKなのでしょうか?

答えはNOです!(ここも注意です!)

税務署としては、あくまでも3月15日までには完成して住んでもらいたいけど、工期の都合でギリギリ間に合わなかった人への救済措置的に設けているのが12月31日という日付です。

そのため、3月15日の時点で、完成に準ずる状態、つまり建築途中の家が屋根を有し、土地に定着した建造物(いわゆる棟上げを了したもの)として認められる時以後の状態である必要があります。

国からすると、家を買うためにという理由でお金をもらったんだから、早く家を買ってね!そうじゃないと他のことに使ってると疑っちゃうよ!ということだと思います。

ちなみに、3月15日という日付は、確定申告が2月15日~3月15日までなので、その最後の日までにということです。

この項目は重要かつわかりづらいので、以下に我が家の実例で詳細に解説します。

住宅資金の贈与は年明けに受けるべし!我が家のスケジュールで実例解説!

我が家の場合、順調にいくと、

・令和1年11月にハウスメーカーと契約

・令和2年2月頃から家を建て始める

・令和2年6月頃に家が完成し、引っ越し

というスケジュールです。

このスケジュールと親からの資金譲渡のタイミングを照らし合わせると以下のようになります。

①昨年(平成30年)に親から資金贈与されている場合

贈与を受けた翌年、つまり令和1年3月15日までに家がある程度の建築状態で、かつ遅くても12月31日までには住んでいなければならない。

つまり、令和2年に着工する我が家のスケジュールでいうと完全OUT!

非課税の特例が受けられないことに。

さらには面倒な修正申告も必要になります。

②今年(令和1年)に親から資金贈与されている場合

贈与を受けた翌年、つまり令和2年3月15日に家がある程度の建築状態で、かつ遅くても12月31日までには住んでいなければならない。

我が家のスケジュールでいうと令和2年2月頃から家を建て始めるため、3月15日の時点で税務署が認める建築状態になっているかは微妙。

12月31日までに住むことは確実だが、その前の3月15日の家の状態でOUTになる可能性あり。

また、3月15日の条件をクリアしたとしても、いつ頃完成するという書類や確実に住むという約定書を税務署に提出する必要があり、少し面倒。

③来年(令和2年)に親から資金贈与されている場合

贈与を受けた翌年、つまり令和3年3月15日に家がある程度の建築状態で、かつ遅くても12月31日までには家が完成し、住んでいなければならない。

我が家のスケジュールでいうと令和2年6月に完成予定なので余裕でセーフ。

また、令和3年3月15日までには当然既に住んでいる状態なので、確定申告も非常にスムーズ。

以上のことから、我が家の場合、来年(令和2年)になってからお金をもらった方が良いことになります。

両親からは、ありがたいことに、「もうハウスメーカーと打ち合わせしているなら早くお金振り込もうか?」と言われていますが、このことがあり、贈与を待ってもらっている状況です。

来年(令和2年)に入ってから、適切に贈与を受けたいと思っています。

非課税の適用を受けるには確定申告が必要

(国税局HPより)

非課税の特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書に戸籍の謄本、登記事項証明書、新築や取得の契約書の写しなど一定の書類を添付して、納税地の所轄税務署に提出する必要があります。

(わかりやすく解説)

国が定めた非課税となる限度額以下だから確定申告も不要だ!と勘違いされている人が多いみたいですが、これは大きな間違いです。

必ずお金をもらった翌年の2月1日から3月15日までの間に書類を揃えて税務署へ確定申告しましょう。

税務署に対して、これだけお金をもらったけど、この非課税の制度を使うので課税しないでね!と伝えなければならないということです。

後から気づいて追加で申告してもこの制度の適用は受けられるみたいですが、延滞税などはかかってくるようなので、絶対に忘れないようにしましょう。

いかがだったでしょうか。

特に、親からお金をもらうタイミングなどは大変参考になるのではないかと思います。

お勧めは、ハウスメーカーが決まり今後の建築スケジュールが出た後、また、年末に贈与を受けるのではなく年明けの方がスケジュールに余裕がうまれます。

ぜひ、うまくこの非課税制度を活用し、良い家を作っていきましょう。

それでは皆様、またね、またね、またね!